要点

我们预计,“白名单”项目信贷规模增加到4万亿为保交楼提供有力保障,或将扭转房地产开发投资持续下滑的态势。

我们估计,新增的货币化安置或将带来1万亿新增投资,将对市场需求端产生积极的刺激作用,短期内效果取决于投放效率和集中度。从长期来看,则需要关注后续政策的储备情况以及未来经济形势的变化。

我们认为,未来回储土地、收购库存商品房将以市场化的方式进行运作,政策落实情况或取决于对当前较为严格的执行标准的调整程度。

10月17日上午,国务院新闻办公室举行新闻发布会,住房城乡建设部部长倪虹和财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人介绍了促进房地产市场平稳健康发展的有关情况。会上介绍,住房城乡建设部将会同有关部门,出台组合政策,推动市场止跌回稳。主要措施有以下几项:

年底前将“白名单”项目信贷规模增加到4万亿元,要将所有合格项目都争取纳入“白名单”,下一步要将商品住房项目贷款全部纳入“白名单”。

将通过货币化安置房方式新增实施100万套城中村改造、危旧房改造。

研究允许政策性银行、商业银行向有条件的企业发放贷款收购存量土地。

允许专项债券用于土地储备,支持各地结合实际情况与存量土地业主企业合理确定收购价格。

专项债收购存量商品房由地方自主决策、自愿实施,需按照市场化运作方式,在确保项目融资收益平衡的基础上收购。

“白名单”扩围将带动房地产开发投资止跌、助力保交楼

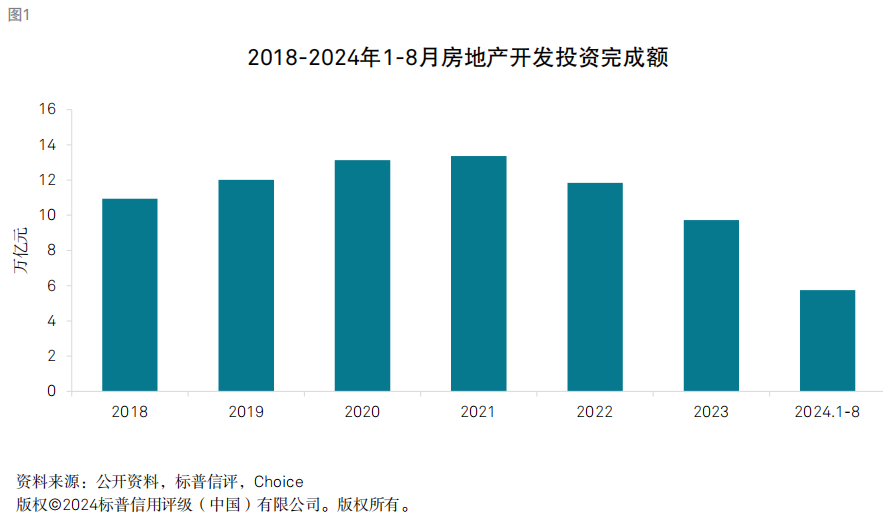

我们预计,“白名单”的扩围可能扭转房地产开发投资的颓势,同时为保交楼提供有力保障,稳住新房购房者的信心。本次会议提到,年底前会将“白名单”项目信贷规模增加到4万亿,做到应进尽进、应贷尽贷,满足项目合理融资需求。我们认为,这不仅体现了中央政府支持房地产“止跌企稳”的积极态度,4万亿的规模也足以逆转房地产开发投资额的持续跌势。2024年1-8月,房地产开发投资额仅5.7万亿,较上年同比下降9.2%,已连续三年同比下滑。根据我们的测算,若4万亿信贷规模能够在年内落地,将会带动全年房地产开发投资额回升至11.7万亿,同比增长5%左右。不过,我们认为白名单扩容的实际效果仍然取决于各部门之间的协调效率与一致性。一方面,住建部门应秉持“应推尽推”的原则,积极推动符合条件的项目纳入白名单;另一方面,金融部门仍需严格按照要求进行市场化审核。只有当政策在未来能够协调一致地推进,才能够更快地将政策效果发挥出来。

100万套货币化安置将推动供需格局演变

货币化安置重出江湖,将对市场需求端产生积极的刺激作用,而短期内的效果取决于投放效率和集中度。本次会议中,住建部部长倪虹表示,将通过货币化安置房的方式新增实施100万套城中村改造、危旧房改造。这次提出的新增实施100万套主要针对条件成熟、通过加大政策力度可以提前干的项目,主要采取货币安置的方式进行。

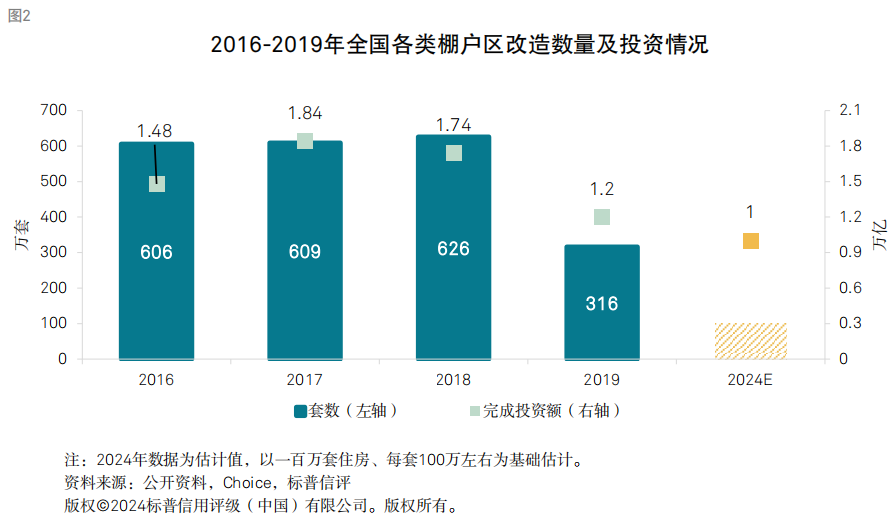

尽管相对于2016-2019年那轮合计超六万亿、超2000万套的棚改政策,本次安置100万套的规模并不突出,但是我们认为本轮政策仍能对市场起到积极的刺激作用。一方面,不同于2016-2019年棚改主要集中在中、低线城市,本次改造将着眼于大中型城市。在上一轮棚改中户均投资规模约30万,考虑到本次城市能级差异,若以100万每套估计,本次安置如果全部以货币化方式进行,估计将为房地产市场带来1万亿左右的资金增量。当前全国商品房市场每年成交量级在10万亿左右,当前规模的货币化安置方案若能在短期内集中投放,将增加需求并有效改善市场供需格局。另一方面,我们也认为这不是货币化安置政策的终点。住建部部长倪虹提到,仅在35个大中城市,需要改造的城中村就有170万套,全国需要改造的危旧房就达到50万套。我们认为,未来该项政策具备向中低线城市、向更广的项目种类扩容的空间。

然而,政策能否实现房地产市场止跌的成效,在短期内取决于该项政策的投放周期与投放效率。投放越是集中,就越有机会对市场供需造成冲击,进而形成预期扭转的合力。从长期来看,则需要关注后续政策的储备状况以及未来经济形势的变化。我们认为,对还贷能力的悲观预期乃是限制居民购房需求的主要因素。市场能否止跌,依旧要看在各部门组合政策落地的情况下,经济回温的效率如何。

土地回储、库存商品房收购仍将以市场化方式运作

我们认为,如果未来在土地回储、商品房收购上执行较为苛刻的标准限制,那么对市场的刺激效果将非常有限。本次会议中,财政部强调,专项债用于收购存量商品房应由地方自主决策、自愿实施,但要按照市场化运作方式,在确保项目融资收益平衡的基础上运作。在专项债收储土地上,也要求与存量土地业主企业合理确定收购价格。根据本次发布会传递的精神,未来回储土地和收购库存商品房仍将以市场化的方式进行,不会对地方政府有强制性的推动。我们预计,未来地方政府在回储土地和商品房收购时仍将面临苛刻的标准限制。

我们的调研显示,过去相关政策的落地效果并不理想。从许多地市公开披露的信息来看,基本都要求整体项目或者整栋出售,同时部分地区还要求项目具备良好的配套、便利的交通和优越的地理位置,并且收购的价格也较低。另外,专项债用于回储土地所覆盖的主体范围也值得关注。近年来,不少城投企业承担了托底土地市场的任务。专项债回储土地的目的是主要解决这些城投企业的问题,还是更广泛地惠及市场化的房地产开发商?这将显著影响政策的落地效果。

本报告不构成评级行动。

分析师:

王璜,北京;

张任远,北京;

(转自:标普信评)

海量资讯、精准解读,尽在新浪财经APP

转载请注明来自勒哈图,本文标题:《四万亿白名单+货币化安置回归,市场距离企稳还有多远》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号